Inwestowanie w czasach kryzysu

![]() Gdy nadchodzi kryzys, większość z nas myśli o zaciskaniu pasa i gromadzeniu oszczędności. Wydaje nam się, że to już za późno na inwestowanie. Czy na pewno tak jest?

Gdy nadchodzi kryzys, większość z nas myśli o zaciskaniu pasa i gromadzeniu oszczędności. Wydaje nam się, że to już za późno na inwestowanie. Czy na pewno tak jest?

1. Czym jest inflacja i od czego zależy?

Inflacja to obniżanie siły nabywczej pieniądza, czyli jego rynkowej wartości. Obserwuje się ją jako długotrwały wzrost średniego poziomu cen określonych dóbr. Im wyższa wartość inflacji, tym niższa wartość pieniądza.

Innymi słowy inflacja powoduje to, że pieniądz traci na wartości. 10 lat temu, mając 100 zł mogliśmy wyjść z galerii handlowej z dwoma siatkami pełnymi nowych ubrań. Dzisiaj za 100 zł kupimy jedną bluzkę.

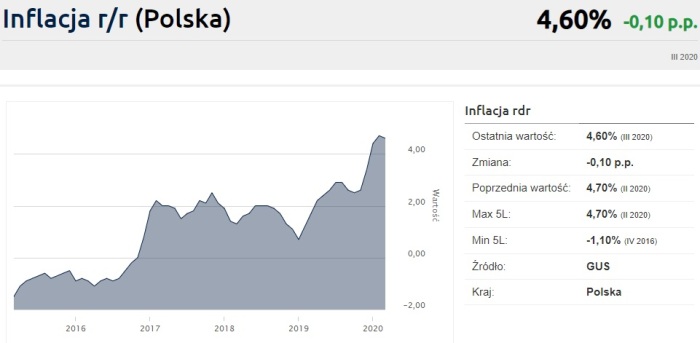

Rosnąca inflacja w Polsce na przestrzeni ostatnich 4 lat.

Widać duży przeskok, który powoduje coraz słabszą wartość

złotówki. Źródło: Bankier.pl

Czynniki wpływające na inflację:

a) Czynniki popytowe - w tym przypadku mówi się o „dodrukowaniu” pieniędzy, np. poprzez zwiększenie wydatków rządowych na zasiłki, opiekę społeczną, emerytury. Wpływ na ten czynnik mają również zbyt niskie stopy procentowe, a także wzrost ilości pieniędzy w obiegu.

b) Czynniki podażowe - jest to wzrost cen spowodowany wzrostem kosztów produkcji lub zmniejszeniem ilości dostępnych surowców. Jeżeli cena danego surowca mocno się zwiększy, to wpłynie to na zwiększenie kosztów produkcji, co skutkuje znacznym zwiększeniem ceny danego produktu. To powoduje lawinowe podniesienie cen większości usług, przy jednoczesnym braku wzrostów pensji.

c) Kurs walutowy - jeśli dana waluta ma silną pozycję na światowych rynkach, wpływa ona na niską inflację, a czasem może nawet powodować deflację. Dotyczy to wszystkich kosztów danego kraju, zarówno produktów konsumenckich, jak i kosztów produkcyjnych. Dzięki takiej sytuacji koszty funkcjonowania firm są niskie, co przekłada się na brak podnoszenia cen produktów.

2. Jak inwestować w czasach kryzysu?

Kryzys może dotknąć zarówno gospodarstwo domowe, jak i gospodarki krajów, a nawet całych kontynentów. Nie ma jednej odpowiedzi, w co warto zainwestować. Każdy kryzys przebiega inaczej. Ciężko o realistyczne prognozy; ile będzie trwać kryzys, jak wpłynie na gospodarkę. Dlatego do każdej sytuacji należy podejść indywidualnie. Czasami ważne są nie tyle nowe inwestycje, czy zyski, a utrzymanie oszczędności i środków finansowych na aktualnym poziomie tak, aby nie dopuścić do straty. Na samym początku trzeba zaplanować Strategiczną Alokację Aktywów (SAA), czyli zastanowić się nad tym, w co i ile warto inwestować w danym momencie w taki sposób, aby mieć realną szansą na zyski. Do inwestycji należy podejść rozsądnie, z największym możliwym spokojem i racjonalnym myśleniem.

3. Ile zainwestować?

W inwestycji istnieje pojęcie takie jak „strategia łyżki ”, w której to możemy przeczytać, aby nie inwestować chochlą, a łyżką.

Oznacza to, aby do inwestycji podejść rozsądnie; rozłożyć je w czasie, aby zminimalizować ryzyko poniesienia straty. Dodatkowo, nie należy inwestować jednocześnie wszystkich dostępnych zasobów pieniężnych, a wyłącznie nadwyżek finansowych. Błędem jest inwestowanie pieniędzy, które są nam potrzebne na inny cel, czy po prostu na życie.

Niektóre inwestycje mają działania długoterminowe; aby osiągnąć z nich zysk, potrzeba czasami kilku lat. Każda inwestycja obarczona jest również ryzykiem - mniejszym, większym, ale jakimś zawsze. Dlatego ważnym jest, aby zostawić sobie określoną „poduszkę finansową”, w razie niespodziewanych wydatków. Zakłada się, że rozsądne inwestycje sięgają ok. 30% dostępnych

środków finansowych. W inwestycji bowiem nie chodzi o to, aby blokować swoje oszczędności.

4. Trzymanie gotówki "w skarpecie" i lokaty bankowe

Gdy nadchodzi kryzys, często jego szybkimi następstwami są kolejki do banków i bankomatów. Ludzie wypłacają wszystkie swoje oszczędności, by trzymać je w domu. Panuje błędne przekonanie, że banki zablokują wypłacanie pieniędzy, albo tych pieniędzy po prostu w nich zabraknie. Może stać się tak tylko dlatego, że właśnie wszyscy zaczną je w tym samym momencie masowo wypłacać. Powoduje to panika związana z kryzysem i chwilowe zmniejszenie racjonalnego myślenia. Wypłacanie i trzymanie gotówki nie jest rozsądne w czasach kryzysu siła nabywcza pieniądza maleje

To samo tyczy się lokat bankowych. Ich oprocentowania są niskie (często nie przekraczają nawet 1%), zysk na przestrzeni kilku miesięcy, a nawet lat jest minimalny. W dobie rosnącej inflacji spada wartość pieniądza wartość pieniądza – z miesiąca na miesiąc na lokacie wzrośnie nam kilka złotych, jednak nie będzie z miesiąca na miesiąc na lokacie wzrośnie nam kilka złotych, jednak nie będzie to relatywny zysk, gdy pieniądze te tracą na wartości.

5. Inwestycja w akcje giełdowe

Wielu osobom inwestycje kojarzą się głównie z akcjami firm notowanych na giełdzie. Jest to popularna forma inwestycji, jednak wymaga ona sporej wiedzy. Inwestowanie w akcje to nieustanne monitorowanie sytuacji na rynkach ogólnoświatowych. Inwestycje takie mogą przynieść wysokie zyski, ale także wysokie straty. W trakcie kryzysów na giełdzie zaczyna panować

"bessa", czyli długotrwały spadek cen akcji. Taka lokata jest obarczona dużym ryzykiem, więc jeśli nie mamy w niej doświadczenia, lepiej nie brać się za nią w czasach kryzysu, gdzie sytuacja na giełdzie zmienia się dynamicznie. W czasach kryzysu możemy niewłaściwie zainwestować w firmy, których akcje w momencie kryzysu niebotycznie rosną (zawsze znajdą się firmy, które na kryzysie tracą oraz takie, które zarabiają), by po niedługim czasie mocno pikować. Podczas obecnego kryzysu związanego z koronawirusem były to m.in. firmy produkujące jednorazowe maseczki i rękawiczki, a także przedsiębiorstwa zajmujące się produkcją...makaronów i konserw.

Wykres pokazujący zmianę wartości w ciągu roku notowanych na giełdzie 30 największych

spółek akcyjnych na warszawskiej Giełdzie Papierów Wartościowych. Widać wyraźnie,

kiedy w Polsce rozpoczął się kryzys związany z wirusem. Źródło: Bankier.pl

6. Fundusze inwestycyjne

Fundusze inwestycyjne to lokowanie pieniędzy w papiery wartościowe, podobnie jak fundusze polskich obligacji. Przez wiele lat uchodziły za odporne na wahania koniunktury, na których stracić się nie da. Do czasu kryzysu w 2008-2009, kiedy to notowania obligacji korporacyjnych uległy załamaniu. W efekcie wiele funduszy odnotowało stratę, a część z nich nawet zawiesiła możliwość wypłacania pieniędzy przez klientów.

7. Inwestycja w waluty

Od początku istnienia walut część z nich ma silniejszą pozycję na ogólnoświatowych rynkach, a część słabszą. Wynika to z gospodarki i pozycji danego kraju. Od lat najbardziej stabilną walutą jest dolar. Lokaty zawarte w dolarach często wypadają korzystniej niż zawarte w euro, czy w funtach. Posiadanie kapitału w obcej, silnej walucie jest dobrym sposobem na zabezpieczenia go przed rosnącą inflacją w Polsce. Niestety, ta inwestycja również objęta jest dużym ryzykiem obecny kryzys związany z wirusem dotknął również Stany Zjednoczone - miliony osób straciło pracę, wstrzymane są produkcje, zamykają się firmy. Jest to gospodarka znacznie silniejsza od naszej, również jeśli chodzi o pomoc finansową dla przedsiębiorców. Jednak nie wiadomo, jak USA poradzi sobie z wirusem, ani kiedy gospodarka wróci do normalnego funkcjonowanie, zatem ciężko jest przewidzieć stabilność i pozycję dolara na tle innych walut.

Oprócz „klasycznych” form pieniądza, kilka lat temu swój boom przeżywały ”kryptowaluty” - wiele osób zainwestowało w nie wszystkie swoje oszczędności. Jednak waluty cyfrowe nie są chronione przez żaden bank centralny, co w momencie światowej epidemii przekłada się na brak wsparcia ze strony Państwa, a to rzutuje na ogromne straty dla inwestujących.

Kurs walut na dzień 20 kwietnia 2020. Źródło: Bankier.pl

Zmiana wartości dolara amerykańskiego na przestrzeni ostatniego roku.

Światowy kryzys spowodował skok ceny. Źródło: Bankier.pl

8. Inwestycja w nieruchomości

Jesteśmy aktualnie w momencie, w którym notuje się spadek stóp procentowych, a za nimi cen kredytów hipotecznych. Część przedsiębiorców decyduje się w takim momencie na inwestycje w nieruchomości, czy to na wynajem, czy na późniejszą sprzedaż, ponieważ jest to materialne dobro trwałe. Najczęściej doprowadza to do zakupu w dużych miastach, czy aglomeracjach. Ciężko w tym momencie mówić o szacunkach na przyszłość. Nasza sytuacja finansowa po kryzysie będzie osłabiona, co z kolei będzie rzutować na zmniejszenie ilości osób chętnych do wynajęcia lub kupna mieszkania. Nieruchomości są również jedną z najmniej płynnych inwestycji - potencjalne znalezienie kupca i sprzedaż nieruchomości może zająć nawet kilka miesięcy.

Niemniej jednak rynek ten pokazuje, że nieruchomości w dobrych lokalizacjach zawsze są w cenie. W większości miast w Polsce, nie tylko tych największych, z roku na rok ceny mieszkań są coraz wyższe, a ich właściciele odnoszą zyski. Fachowcy prognozują, że obecny kryzys może trochę obniżyć ceny nieruchomości, jednak rynek ten nie jest zagrożony. Nadal pozostaje to stabilna i opłacalna gałąź lokowania kapitału

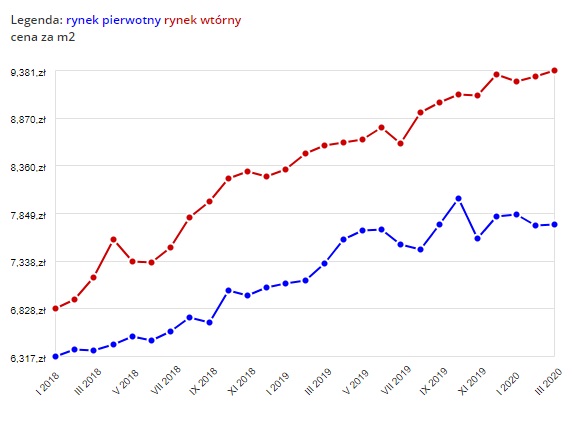

Ceny mieszkań w Trójmieście od stycznia 2018 do marca 2020. Widać wyraźny

wzrost cen za metr kwadratowy, zwłaszcza na rynku wtórnym. Źródło: Trojmiasto.pl

Wykres zależności metrażu nieruchomości jaką możemy nabyć za średnią miesięczną

pensję krajową w wybranych miastach w Polsce na przestrzeni lat, biorąc pod uwagę

rynek pierwotny. W większości miast odnotowuje się spadek metrażu dostępnego dla

przeciętnego Polaka ze średnią pensją. Źródło: Bankier.pl

9. Inwestycja w kruszce

Złoto nazywane jest „bezpieczną przystanią inwestycji”, ponieważ jego kurs nie zmienia się drastycznie w trakcie kryzysów finansowych, tak jak ma to miejsce np. w przypadku walut. Gdy weźmiemy pod uwagę ostatnich kilka lat, jego cena systematycznie wzrasta. Podobna sytuacja dzieje się również z innymi kruszcami, takimi jak pallad, czy srebro.

Niewątpliwą zaletą złota jest fakt, iż w przypadku inflacji jego siła nabywcza rośnie, a nie spada. „In Gold We Trust” to firma z Lichtensteinu, która co roku przedstawia raport na temat złota. W tegorocznym sprawozdaniu zamieszczono informację porównującą obecne czasy do roku 1969. W latach 60. ubiegłego wieku, aby kupić „przeciętny” dom trzeba było posiadać 292 uncje złota. Obecnie wystarczą do tego 182 uncje. To pokazuje, jak na przestrzeni lat rośnie siła złota, a maleje siła pieniądza.

Złoto jest inwestycją o dużej płynności. Nie jest problemem znalezienie nowego nabywcy na nasz kruszec. Jeśli nie mamy czasu zająć się tym osobiście, część Mennic może pomóc nam w znalezieniu kupca. Jednego dnia złoto można kupić, a następnego dnia sprzedać, niezależnie od miejsca na świecie – wartość złota jest znana w każdym kraju.

Kruszcami warto zainteresować się nie tylko w czasie kryzysu, ale również w czasie względnego dobrobytu. Kruszce są łatwe do przechowywania i zabezpieczenia, nie podlegają wpływom rynku, czy zmian ustrojów politycznych. Zawsze warto część oszczędności posiadać właśnie w złocie, czy srebrze. Należy jednak pamiętać, aby inwestować w złoto fizyczne. „Papier” w postaci funduszu inwestycyjnego w kontrakty terminowe na złoto, albo akcje kopalń złota, w przypadku kryzysu i krachu na giełdzie mogą stracić całą swoją wartość.

W przypadku kruszcu ważne jest miejsce zakupu – wiele firm i osób prywatnych oferują sprzedaż złota i srebra, jednak trzeba wybrać zaufane i sprawdzone miejsce, które jest w stanie zapewnić autentyczność kupowanego kruszcu.

W inwestowaniu w kruszce należy pamiętać o tym, że jest to inwestycja długoterminowa – najlepsze zyski osiągniemy po kilku miesiącach i latach od podjęcia inwestycji. Jednak co istotne, zysk ze sprzedaży złota nie podlega opodatkowaniu.

Sztabki czy monety?

Złoto najczęściej sprzedaje się w formie monet i sztabek. Istnieje kilka monet (nazywanych bulionowymi), które są najpopularniejszą formą inwestycji na całym świecie. Jest to m.in. Krugerrand, Amerykański Orzeł, czy Wiedeński Filharmonik. Takie monety z łatwością można sprzedać na całym świecie. Jeśli chodzi o sztabki złota, to najlepiej wybierać te, które posiadają tzw. certyfikat LBMA (London Bullion Market Assotiation). Jest to Stowarzyszenie Londyńskiego Rynku Kruszców, które to nadzoruje przestrzeganie jakości i bezpieczeństwa produkowanych sztabek. Każda mennica, która spełnia te wymogi trafia na regularnie aktualizowaną Good Delivery List. Sztabki złota często mają niższe ceny, niż złote monety. Natomiast monety często tworzą całe serie, które zyskują wartość kolekcjonerską, dzięki czemu finalnie warte są więcej niż cena samej masy złota.

Złoto czy srebro?

To odwieczne pytanie wszystkich osób, które wchodzą na rynek inwestycji w kruszce. Złoto jest kruszcem najbardziej stabilnym i płynnym, jednak jego cena nie jest niska, a najbardziej opłacalne jest inwestowanie w monety, czy sztabki, od 1 uncji w górę. Trzeba zatem przygotować się na wydatek kilku tysięcy złotych.

Srebro jest dużo tańszym kruszcem, a obecnie jego cena jest dość niska. Co za tym idzie – nie trzeba mieć dużego wkładu finansowego na start. Jednak srebro samo w sobie jest produktem raczej przemysłowym, a w obecnym momencie jest mocno niedowartościowane w stosunku do złota (jego cena jest o ok. 80-90 razy niższa). Złoto inwestycyjne w naszym kraju jest zwolnione z podatku VAT, w przeciwieństwie do srebra. Jednakże monety i sztabki srebrne pochodzące z odkupu od osób prywatnych równeż zwolnione są z tego podatku.

Wykres pokazujący zmianę ceny uncji złota (w dolarach amerykańskich) na przestrzeni ostatniego roku.

Jak widać wartość złota mocno wzrosła w krótkim odstępie czasowym. Źródło: Bankier.pl

10. Inwestycja w przedmioty kolekcjonerskie. Sztuka cenniejsza nawet od złota.

Nietypową, ale coraz popularniejszą formą inwestycji są zakupy dzieł sztuki, antyków, czy monet kolekcjonerskich. W dobie kryzysu i rosnącej inflacji warto inwestować w coś, co fizycznie możemy posiadać. Poleganie na gotówce, czy lokatach bankowych w dobie kryzysu gospodarczego i zmian ustrojowych w danym kraju jest nieopłacalne.

Właściciele domów aukcyjnych obecnie odnotowują zyski, ponieważ ceny dzieł sztuki i monet kolekcjonerskich cały czas wzrastają. Po uporaniu się z kryzysem ich wartość utrzyma się na wysokim poziomie, do którego dąży.

W czasach kryzysu w 2011 roku, wartość dzieł sztuki sprzedanych na rynku aukcyjnym wynosiła 11,57 mld dolarów o 24% więcej niż w 2010 roku (według portlau Art Price).

Produkty kolekcjonerskie wydają się odporne na sytuację na rynkach finansowych. Na całym świecie, zarówno w czasie kryzysu, jak i po nim, istnieje grono kolekcjonerów, którzy chętnie sprzedają i kupują unikatowe rzeczy, bez względu na ich cenę.

Rekordową pod względem obrotów aukcję zanotowano w Londynie we wrześniu 2008 roku. Sprzedano dzieła sztuki za ok. 198 miliardów dolarów. W tym samym momencie jednocześnie ogłaszano bankructwo Lehman Brothers, czyli amerykańskiego banku inwestycyjnego, który był 4 pod względem wielkości tego typu bankiem USA. Była to największa upadłość w historii Stanów Zjednoczonych, która przełożyła się na światowe rynki.

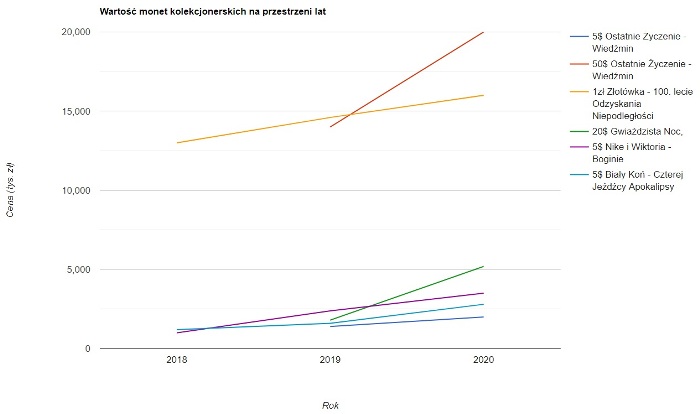

Coraz częściej inwestuje się w sztukę nowoczesną, na którą składają się również monety kolekcjonerskie. W ich przypadku na cenę wpływa wiele czynników, takich jak kruszec, temat (i prawa autorskie do tematu), dodatki, nakład. Monety kolekcjonerskie często tworzą całe serie, które zebrane razem osiągają wyższą wartość, niż każda z nich oddzielnie. Monety te praktycznie, nigdy nie tracą na wartości. Istnieje wiele przykładów monet, które na przestrzeni lat, czy nawet kilku miesięcy zyskały na wartości. Można tu przytoczyć m.in.:

1. 5 $ OSTATNIE ŻYCZENIE WIEDŹMIN; listopad 2019 1399 zł, kwiecień 2020 1999 zł

2. 50 $ OSTATNIE ŻYCZENIE WIEDŹMIN; listopad 2019 13 999 zł, kwiecień 2020 19 999 zł

3. 20 $ GWIAŹDZISTA NOC, VINCENT VAN GOGH MIKROPUZZLE, listopad 2019 399 euro, kwiecień 2020 1150 euro

4. 50 ZŁ ZAŚLUBINY POLSKI Z BAŁTYKIEM; luty 2020 720 zł, kwiecień 2020 1500 zł

5. 2 £ QUEEN, LEGENDY MUZYKI; luty 2020 599 zł, kwiecień 2020 899 zł

Wzrost wartości powyższych monet kolekcjonerskich na przestrzeni ostatniego roku/dwóch lat.

Na wzrost taki wpływa wiele czynników, m.in. ciekawyi angażujący wiele społeczności temat.

Najszybszy wzrost wartości w najkrótszym czasie odnotowały monety "Gwiaździsta Noc" oraz

"Ostatnie Życzenie Wiedźmin" (1 kg).

Główne filary wyboru monety kolekcjonerskiej pod inwestycję:

- metal szlachetny: złoto, srebro;

- niski nakład;

- dodatki (pozłacanie, bursztyn itp.);

- ogólnoświatowy, ciekawy temat.

Inwestorzy doceniają ten rynek, o czym świadczy rosnąca liczba zgromadzonego kapitału w dziełach sztuki i przedmiotach kolekcjonerskich. W 2010 roku aktywa tego typu sięgały 760 mln dolarów, a rok później już 960 ml dolarów (według Art and Finance Report Deloitte i ArtTactics). Tendencja cały czas jest wzrostowa.

Głównymi rynkami zbytu przedmiotów kolekcjonerskich są: Ameryka Północna, Europa, Chiny oraz państwa Bliskiego Wschodu, takie jak Katar, czy Zjednoczone Emiraty Arabskie.

W czasach kryzysu łatwo o panikę i nierozwagę. Warto jednak zachować możliwy spokój i swój kapitał przeznaczyć na rzeczy materialne, odporne na wahania gospodarki, czy zmiany ustrojów politycznych.

Autor: Izabela Lemańczyk

Powyższy artykuł jest tematem sponsorowanym, powstał w wyniku współpracy z Mennicą Gdańską.

Opracował: J. Smurawa